2025年度の「新事業進出補助金」の詳細情報を徹底解説します。本補助金は、特に中小企業が新たな市場へ進出し、新たな製品・サービスを提供するための支援制度です。日本の経済活性化を目的とし、企業の成長だけでなく、地域経済への貢献も目指しています。補助金を最大限に活用するために、まずは補助金の目的と内容、補助対象経費についてしっかりと理解しておきましょう。

『新事業進出補助金』とは?

「新事業進出補助金」の目的

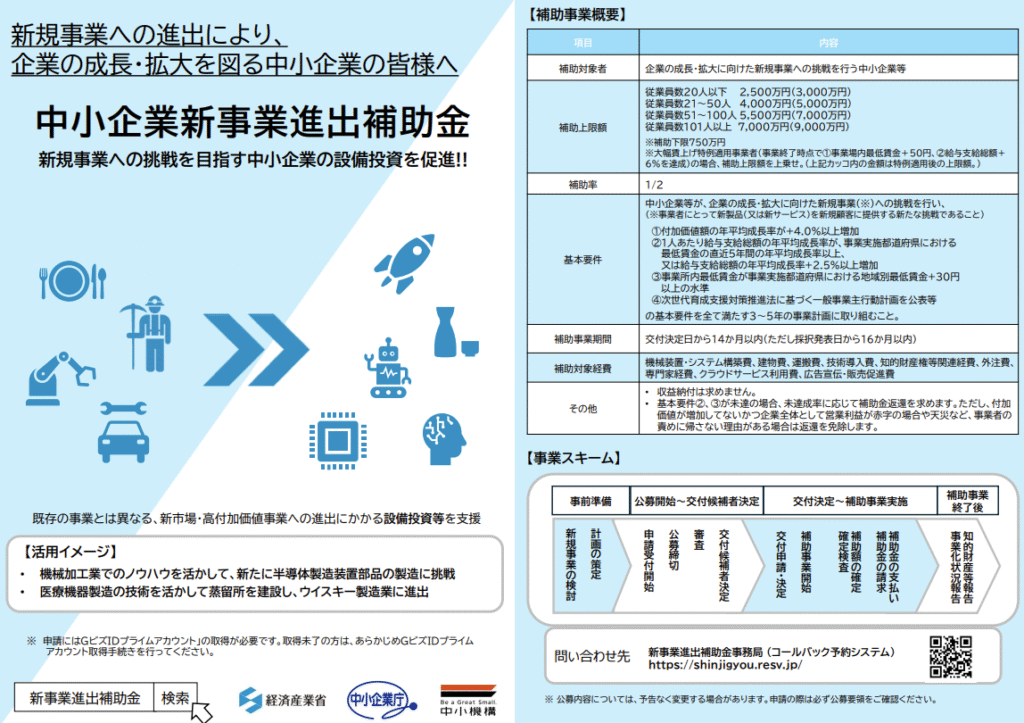

「新事業進出補助金」とは、中小企業等が既存事業とは異なる新たな製品・サービスを新しい市場に提供する新事業に挑戦することを支援し、付加価値額の増加と賃上げの実現を通じて、日本経済の持続的成長と地域経済の活性化を図ること目的とする支援制度です。

目的の3つの柱

① 新市場開拓への挑戦支援:既存事業と異なる製品・サービスを、既存とは異なる顧客層に提供し、新たな販路と売上を開拓する挑戦を支援する

② 付加価値の向上と賃上げの実現:生産性向上による利益・人件費の増加を通じて、従業員の給与水準を上げ、経済の好循環を促す

③ 地域経済の持続的発展への寄与:地域資源や地域企業との連携を通じて、地域全体の経済活性化と中小企業の競争力強化を促進する

補助対象となる事業者

補助対象となる事業者は以下の通りです。事業者は、日本国内に本社および補助事業を実施する場所が必要です。以下のいずれかの条件を満たす事業者が対象となります。(公募要領2項より抜粋)

1.中小企業者

中小企業基本法に基づく中小企業者。

2.中小企業者以外で対象となる法人

以下のいずれかに該当する法人で、従業員数が300人以下の事業者。

- 企業組合、協業組合、事業協同組合 など

- 一般財団法人・一般社団法人(非営利型以外も可)

- 農事組合法人、労働者協同組合 など

3.特定事業者の一部

資本金が10億円未満かつ従業員数が一定以下の企業や組合。例として、以下のような業種が含まれます。

- 生活衛生同業組合

- 酒造組合 など

4.対象リース会社

中小企業等と共同で申請を行うリース会社(機械装置やシステム導入時に該当)。

※以下の事業者は補助対象外となりますのでご注意ください。(一部抜粋)

・従業員数が0名の事業者(雇用創出が目的のため)

・創業1年未満の事業者(決算書が1期必要)

・過去16か月以内に同様の補助金を受けた者(再構築補助金・ものづくり補助金含む)

・不正行為歴、返還命令の未履行、虚偽申請などがある者

・みなし大企業(大企業による出資・支配を受けている中小企業等)

・宗教法人、政治団体、任意団体、収益事業を行っていない法人 等

[ 補足 ]

「みなし同一事業者(親子・兄弟会社など)」は、1社のみの申請しか認められません。

補助対象要件を一時的に満たすような従業員数・資本金の調整をした場合、さかのぼって補助対象外とされることがあります。

補助率と補助上限額

◆補助率

1/2以内

補助対象経費の2分の1が上限として補助されます。

※中小企業省力化投資補助金のような3/4や2/3の特例はありません。

◆補助上限額(従業員数により区分)

「新事業進出補助金」では、補助金額は企業の 従業員数 に応じて異なります。また、 賃上げを目指す かどうかによって補助金額が増額される場合もあります。

| 従業員数 | 補助金の上限額(通常) | 補助金の上限額(賃上げあり) | 投資額の例 | 実際に受け取る補助金額の例 |

|---|---|---|---|---|

| 1〜20人 | 2,500万円 | 3,000万円 | 1,000万円の投資 | 最大500万円(補助率50%) |

| 21〜50人 | 4,000万円 | 5,000万円 | 2,500万円の投資 | 最大1,250万円(補助率50%) |

| 51〜100人 | 5,500万円 | 7,000万円 | 5,000万円の投資 | 最大2,500万円(補助率50%) |

| 101人以上 | 7,000万円 | 9,000万円 | 7,000万円の投資 | 最大3,500万円(補助率50%) |

例えば、101名以上の従業員を抱える中小企業が、自社の遊休地に新たな事業を始めることを考えているとします。この事業のために、既存事業とは異なる新しい生産設備を導入し、さらに新しい工場を建設するための設備投資を行うと仮定します。ここで、設備投資の総額が税別で「7,000万円」と設定されています。

<設備投資の一例>

- 建物費 税別3,500万円

- 機械装置費 税別3,500万円 合計税別7,000万円(税込7,700万円)

この投資がすべて補助金の対象となると仮定すると、税別7,000万円のうち、補助率が1/2なので、補助対象となる金額は「3,500万円」となります。しかし、補助金には上限が設けられており、「7,000万円以下(※特例の場合は9,000万円)」という限度額があるため、実際に受け取る補助金は最大でも「7,000万円(※特例適用で9,000万円)」ということになります。

つまり、この補助金をうまく活用できれば、企業の負担額は次のように整理できます。

- 投資額の半分(3,500万円)

- 消費税分(約700万円)

- 補助対象外経費(例えば設置にかかる付帯費用)

- (もし予期せぬ場合でも)賃金の増加分

これらを合計した金額が、企業が実際に自己負担する部分となります。もちろん、「過剰な投資」を避けることが重要ですが、必要かつ適切な規模であれば、この補助金を賢く活用することで、かなりの負担軽減が期待できるでしょう。

◆賃上げ特例(補助上限額引き上げの条件)※公募要領19頁~

賃上げ特例の条件

賃上げ特例を適用するには、次の2つの条件を補助事業実施期間内に両方達成する必要があります。

- 給与支給総額を年平均6.0%以上増加

- 事業所内最低賃金を年額50円以上引き上げ

賃上げ特例の申請と確認

賃上げ特例を希望する場合は、申請時に専用の計画書を提出する必要があります。

補助事業完了後に賃金台帳・決算書等をもとに実績確認が行われます。

要件未達の場合の返還

賃上げ特例を適用して補助上限額が引き上げられた場合、その引き上げ分は要件未達の場合、全額返還されます。

(例)通常上限5,500万円 → 特例適用で7,000万円 → 要件未達の場合、1,500万円返還

注意点

一時的な給与引き下げによって基準値達成を偽装した場合は、違反として扱われます。

賃上げ目標は「給与支給総額」または「一人当たり給与支給総額」いずれも設定・表明し、いずれかを達成すれば返還対象外となります。

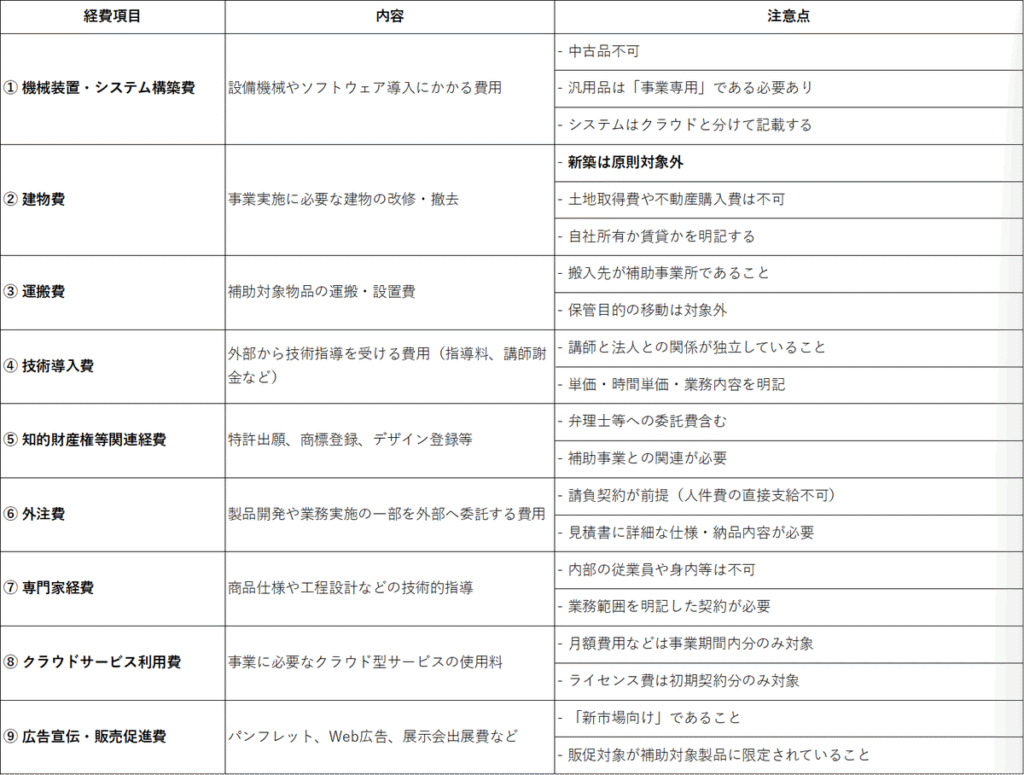

補助対象経費一覧と注意点

◆共通の注意点

- 見積書の添付が必須

すべての経費について、見積書の添付が必須です。原則として、2社以上の見積書が必要です。 - 交付決定前の発注・契約・支出は対象外

補助金の交付が決定する前に発注や契約を行ったり、支出をした場合、その費用は補助対象になりません。 - 経費項目は補助事業との関連性が必要

経費項目は、補助事業との直接的な関連性が求められます。汎用的な支出や、既存事業との共通支出は対象外です。 - 実績報告と支出内訳の整合性

経費内容が事前に実施した実績報告や支出内訳と食い違わないようにすることが重要です。

まとめ

今回は「新事業進出補助金」の目的と内容、補助対象経費について解説いたしました。「新事業進出補助金」は、中小企業が新たな市場で価値を生み出し、地域や社会に貢献するための絶好のチャンスです。

新しい製品・サービスの開発や、将来を見据えた設備投資を支えるこの制度を、どう活かすかが今後の事業成長のカギになります。

まずは制度の内容を正しく理解し、自社の方向性に合った形で準備を進めていきましょう。

次回の記事では、補助金申請に向けた実務面にフォーカスし、

補助対象要件や公募期間の確認方法、交付申請から事業完了・実績報告までの流れをわかりやすく解説します。

「申請したいけど、何から手をつければいいかわからない…」という方は、ぜひご覧ください!